"La crisi dell'eurozona non è stata, in fondo, una crisi di debito pubblico. La causa principale sono stati gli ingenti flussi di capitali intra-eurozona emersi prima della crisi"

Francesco Giavazzi, Richard Baldwin - The Eurozone crisis: A consensus view of the causes and few possible solutions (qui)

"il rischio per la stabilità non proveniva dall'eccesso del debito pubblico, bensì dall'eccesso del debito privato reso possibile da una espansione insostenibile del credito bancario"

Paul De Grauwe - Economia dell'unione monetaria (dodicesima edizione, cap.10 par.3.5)

I paesi che falliscono hanno quasi tutti un parametro economico in comune, che non è l'alto debito pubblico bensì un debito estero netto (vedi articolo precedente, qui) il quale è, in genere, un problema del settore privato. Oggi vedremo come esso si trasformi un guaio pubblico.

In estrema sintesi mostrerò un esempio pratico del ciclo di Frenkel, dall'economista Roberto Frenkel e dal suo articolo pubblicato nel 2009, insieme al suo coautore Martin Rapetti, sul Cambridge Journal of Economics. Se lo troverete interessante potrete leggere una spiegazione più dettagliata di questo fenomeno su "Il tramonto dell'euro" di Alberto Bagnai (testo caldamente raccomandato).

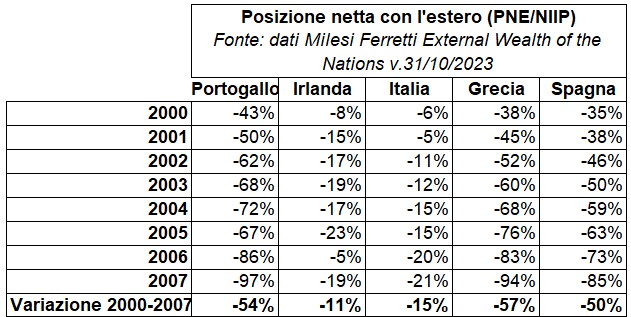

Quando un governo con una moneta debole fissa un cambio con una più forte acquista credibilità. Da quel momento gli investitori esteri iniziano a far affluire verso il paese soggetto all'aggancio valutario un ingente ammontare di capitali che provocano un deciso aumento del debito estero (sono quelli che Draghi chiamò gigantic transfers, qui). Questo perché sono sollevati dal rischio di cambio e attirati da tassi d'interesse nominali più bassi (grazie appunto alla credibilità) ma comunque più alti di quelli che riceverebbero a casa loro, perché nelle economie meno avanzate, direbbero gli esperti, l'utilità marginale del capitale è più alta. In parole povere gli investimenti rendono di più. Vediamo la conferma di ciò nel grafico qui sotto che mostra il peggioramento della posizione passiva verso l'estero, prima della crisi del 2008, dei cosiddetti PIIGS, cioè dei paesi più deboli che entrarono a far parte nell'area euro.

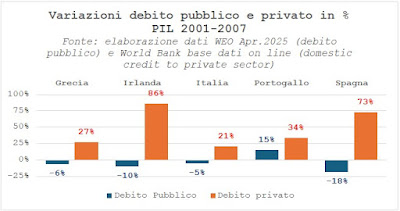

Salvo rare eccezioni (ad esempio il Portogallo), nella prima fase, l'aggancio valutario fa diminuire il rapporto debito pubblico PIL perché i titoli pubblici beneficiano di tassi d'interesse più bassi e di una certa crescita dei redditi, cioè del PIL, trainata dal debito. Nel settore privato, dove i capitali affluiscono in abbondanza, il debito esplode. Nel magico mondo degli economisti mainstream questi soldi dovrebbero allocarsi in maniera efficiente verso i migliori investimenti offerti dal mercato, che sono quelli che hanno più probabilità di successo. Nella realtà, come insegnava Keynes, vanno semplicemente dove rendono di più in quel momento; spesso a sostegno della spesa corrente. Chi coglie l'occasione di farsi il mutuo per la casa, chi si compra la macchina nuova, chi cambia gli elettrodomestici...Le aziende investono, cioè si indebitano, per stare dietro alla domanda di beni che cresce, anche quella a debito. Come si vede dal grafico qui sotto, in questa fase, il debito pubblico cala e quello privato (estero) cresce.

Ovviamente, presto o tardi, a causa di un evento interno o esterno al paese, il mercato inizia ad allarmarsi osservando la bolla che si gonfia e a preoccuparsi della sua imminente esplosione. Capita quindi che i tassi d'interesse richiesti dai creditori esteri aumentino, che avvenga un improvviso blocco dei finanziamenti (sudden stop) e infine il ritiro dei capitali investiti (reversal). Come evidenzia il grafico qui sotto, il debito privato diminuisce per l'effetto combinato del blocco e ritiro degli investimenti, dei rimborsi e dei fallimenti.

La bolla è scoppiata. Il governo può fronteggiare la crisi salvando qualche banca, o delle importanti società dal fallimento, e in generale sostenendo la domanda interna con politiche anticicliche. Tuttavia la fuga dei capitali esteri coinvolge anche i titoli pubblici, i cui tassi d'interesse aumentano vertiginosamente provocando l'innalzamento del debito pubblico (vedi grafico sopra) ma, cosa di gran lunga più importante, incomincia una corsa sempre più disperata alla valuta estera (scarsa) per pagare i debiti e finanziare le importazioni.

Se la dinamica complessiva dei flussi finanziari del paese è negativa, cioè escono più capitali di quanti ne entrano, e finanziarie il passivo a debito è sempre più costoso a causa dei tassi d'interesse crescenti (ciò perché gli investitori esteri si fidano sempre meno e vogliono un premio sempre maggiore per il rischio), il governo, prima o poi, è costretto intervenire.

La prima cosa che può fare è abbandonare il cambio fisso, lasciando svalutare la propria moneta per rendere più competitivi i beni esportati. Questo dovrebbe ripristinare i flussi in entrata di capitali esteri persi a causa della crisi che, a loro volta, servono a finanziare le importazioni. Ma se non dovesse bastare, il governo può scegliere di fallire cioè di non rimborsare una certa quantità di titoli di stato, o di farlo solo parzialmente. Così comprometterà, temporaneamente, la fiducia degli investitori ma, almeno per la parte relativa ai titoli pubblici, libererà l'economia da una parte del fardello causato dagli interessi passivi che vanno a remunerare i creditori esteri uscendo dal paese. Lo scopo è, ancora una volta, quello di migliorare la dinamica dei flussi finanziari diminuendo quelli della valuta estera in uscita, rallentando, o bloccando, una svalutazione monetaria eccessiva per quegli operatori privati indebitati tramite contratti che prevedono il rimborso dei prestiti, e il pagamento degli interessi in valuta straniera. Chi vuole approfondire questo meccanismo troverà soddisfazione nella seguente lettura: Sovereign Risk, Currency Risk, and Corporate Balance Sheets di Wenxin Du e Jesse Schreger (

qui).

Nella zona euro, dove per svalutare occorrerebbe prima emettere una nuova moneta, la crisi di liquidità è stata risolta dalla Banca Centrale Europea che ha concesso alle banche centrali nazionali i fondi necessari a comprare il proprio debito pubblico sul mercato secondario (su quello primario la BCE non può intervenire). Diventando esse, di fatto, acquirenti di ultima istanza dei titoli pubblici hanno indotto la diminuzione dei tassi d'interesse (e degli

spread). Grecia a parte, nessun altro paese in difficoltà è fallito. Al contrario dei sistemi dove la banca centrale del paese a moneta debole è costretta ad accumulare moneta estera (valuta pregiata) per mantenere la promessa del cambio fisso, nel nostro le banche centrali non hanno bisogno di avere riserve valutarie in euro per finanziare le proprie operazioni. Il meccanismo denominato

Target2 prevede una sorta di camera di compensazione di tutte le transazioni fra i paesi dell'area euro, in cui la BCE matura posizioni a debito, o a credito, verso ogni singola banca centrale nazionale, senza che questi saldi siano soggetti a regolamento periodico. Rimangono lì. I debitori non li devono pagare e i creditori non li ricevono.

Putroppo però, fallimento o meno, quando la svalutazione non è sufficiente a rimettere in pari il flusso monetario, da e verso il resto del mondo (o non è più praticabile) queste situazioni sono accompagnate da aggiustamenti macroeconomici molto dolorosi che causano disoccupazione e impoverimento, soprattutto alle fasce più deboli della popolazione. Il tutto è reso politicamente accettabile da una retorica ipocrita, e paternalista, che individua l'origine del problema negli sprechi del settore pubblico (quando invece sarebbe da cercare nella menzogna del cambio fisso insostenibile, o nella moneta unica) con cui il governo impone i "sacrifici necessari" come i tagli di spesa e gli aumenti delle tasse alle solite categorie di contribuenti ignari delle vere ragioni del disastro.

In conclusione di queste due puntate conviene fare un breve riepilogo di quello che abbiamo visto. Come prima cosa, non è vero che un alto debito pubblico in sé aumenti la probabilità di fallimento. Di solito è la forte dipendenza di un'economia dai capitali esteri a provocare il default. Infine, abbiamo imparato che i semi da cui germogliano più facilmente le crisi finanziarie, e l'insolvenza, sono gli accordi di cambio fisso e le unioni monetarie come l'euro.

Nessun commento:

Posta un commento