"I soldi non si stampano!" diceva Pierluigi Bersani durante una trasmissione televisiva.

https://twitter.com/SocialistaIl/status/1326842520324747264?s=20

Qualunque cosa intendesse il simpatico politico, forse avrete anche voi assimilato il concetto tale per cui "Non esiste l'albero dei soldi" o, detto in termini più tecnici "Non ci sono pasti gratis". Ma siamo proprio sicuri che sia così?

In questo post vi propongo le seguenti dichiarazioni in proposito, da parte di alcune persone informate sui fatti.

Alan Greenspan

"The United States can pay any debt it has because we can always print money to do that. So, there is zero probability of default".

Gli Stati Uniti possono pagare qualsiasi debito perché possono sempre stampare la moneta per farlo. Quindi, la probabilità di fallire equivale a zero.

Mario Draghi

"Technically, no. We cannot run out of money. We have ample resources for coping with all our emergencies. So, I think this is the only answer I can give you."

Tecnicamente non possiamo finire i soldi. Abbiamo ampie risorse per far fronte a tutte le emergenze.

Christine Lagarde

La BCE può creare tanta moneta quanta ne serve. Tecnicamente non può andare in bancarotta.

https://twitter.com/counterchoir/status/1329355845499490304?s=20

Il professor Cottarelli (noto economista) aggiunge anche un dettaglio molto interessante. Il finanziamento della banca centrale è gratuito, perché gli interessi pagati sui titoli emessi e incassati dalla banca centrale ritornano al governo.

https://twitter.com/Fantaliz837/status/1326777761231409152?s=20

Chi come me frequenta, da turista, il dibattito economico non troverà per niente sorprendenti le dichiarazioni sopra riportate. È piuttosto ovvio che una banca centrale possa sempre immettere nel sistema tanta moneta quanta ne serve. Ne di più, ne di meno.

Una banca centrale emette moneta, che nel suo bilancio corrisponde a una passività (come lo è un debito) a fronte di attività, come ad esempio i titoli di stato. Ed essendo un'istituzione di diritto pubblico non può fallire. Nemmeno se il governo decide di non rimborsargli i titoli.

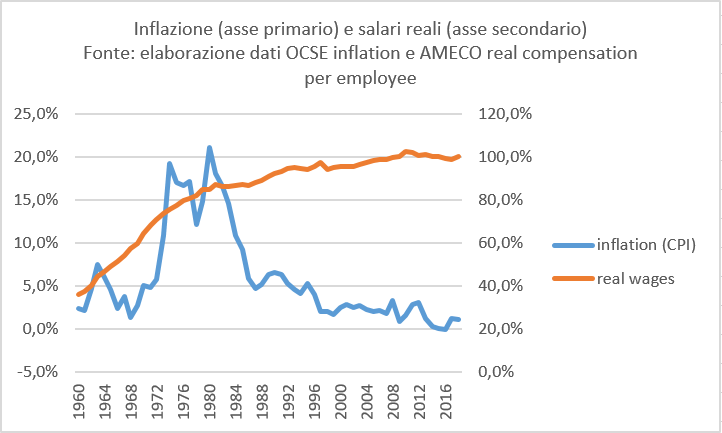

Poi si può discutere del fatto che il finanziamento della spesa pubblica da parte della banca centrale possa, in alcuni casi, comportare inflazione (la vetusta ma sempre amata "teoria quatitativa della moneta"). Sempre che si riesca a capire se è l'aumento di moneta a causare l'aumento dei prezzi, o viceversa l'incremento dei prezzi a provocare quello della moneta. A proposito di questa relazione tra quantità di moneta e inflazione, ammesso che la si voglia dare per scontata (e così non è), ai professionisti piace ricordare che "correlazione non significa causalità". Avete presente il dilemma: "è nato prima l'uovo o la gallina?". Gli economisti sono decenni che discutono del problema, senza averlo risolto. E chissà per quanto tempo ancora andranno avanti. Se avete mai dato credito alla prima teoria è bene che sappiate che la seconda è ugualmente probabile. E, a meno che non abbiate qualcosa di veramente straordinario da aggiungere, qualcosa che sia davvero sfuggito a tutti, è molto difficile che riusciate a fare pendere definitivamente la bilancia della ragione da una parte o dall'altra.

Infine, consentitemi di osservare che la banca centrale non è l'unica istituzione che "stampa moneta", cioè che immette moneta nel sistema. Anzi, le banche "commerciali" (nel senso di private) ne creano molta di più. Soprattutto in tempi buoni, che sono anche quelli dove si registra un'inflazione maggiore. Che poi, come avete letto nel post precedente a questo, non è neanche il peggiore dei mali.

È mai possibile che nessun giornalista, intellettuale (magari di sinistra), presentatore tv, sappia contestare affermazioni come queste di Bersani, Marattin, Calenda, De Romanis e compagnia bella? Forse, ci sarà un motivo per cui le persone a cui gli editori affidano l'informazione e la divulgazione sono i primi ad essere prigionieri di dogmi e luoghi comuni, in economia o anche in altre scienze?

Perché non ce n'è uno che si domandi per quale motivo il governo debba fronteggiare una pesante crisi economica chiedendo i soldi "a strozzo" ai mercati, o andando con il cappello in mano dalla UE? Se la BCE può disporre gratuitamente di tutta la liquidità necessaria, perché non la concede a tutti? E se i trattati non lo consentono, perché non facciamo da soli?

Dopotutto però, forse è inutile porsi queste domande. È sufficiente prendere atto del fatto che la parte più in vista della nostra classe intellettuale è composta principalmente da individui pigri, superficiali e che comunque non meritano molto credito.